知淼 | 中科院经管硕士配资门户官方平台网站

先说我的判断。这一轮霍尔木兹海峡封锁,导致的化肥缺少的潜在危机,大概率会超过2022年。

图源网络

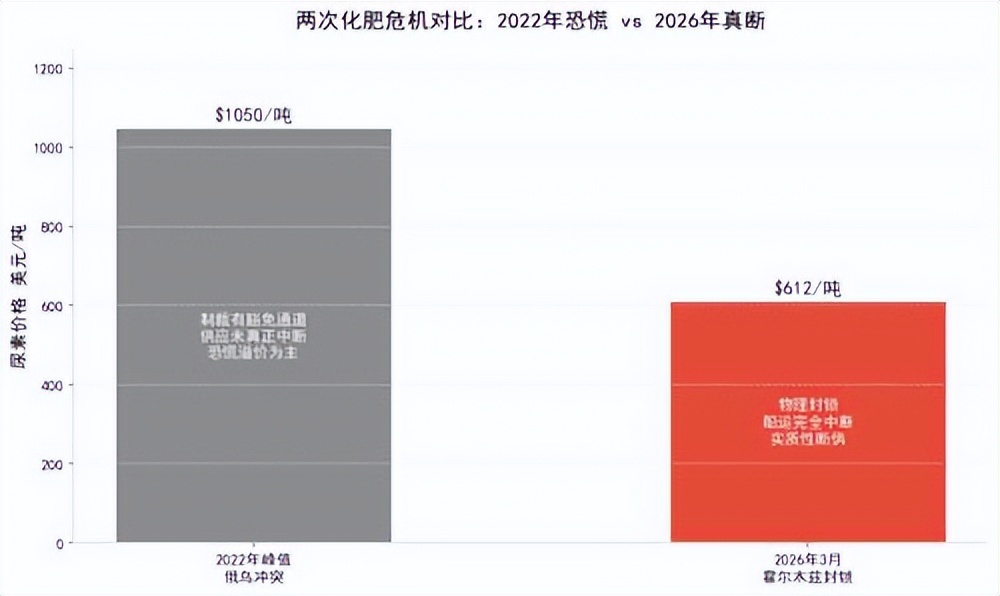

很多人还在盯着油价,但化肥市场正在发生一件比油价暴涨更值得警惕的事。霍尔木兹海峡因军事冲突实质性关闭,全球35%的尿素出口和45%的硫磺出口被卡在了波斯湾里。卡塔尔国家能源公司拉斯拉凡设施遭无人机袭击后,硫磺、氨和尿素全线停产,这家公司去年出口尿素540万吨,占全球海运贸易量的十分之一。伊朗的氨产能也已全面下线。

图源Financial Times

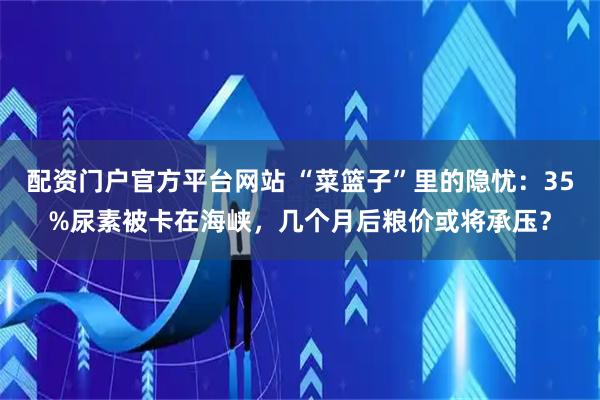

中东颗粒尿素价格一周之内暴涨130美元,报到575至650美元每吨。埃及基准尿素从484美元直接跳到625美元,涨幅超过25%。美国新奥尔良港口的尿素驳船价格从457美元蹿到550美元。欧洲氨期货4月合约报725美元每吨,比2月中旬贵了130美元。

霍尔木兹海峡封锁后全球化肥价格暴涨 数据源自CRU Group、Argus Media

这些数字意味着什么?北半球春耕施肥季就在眼前,氮肥的施用窗口集中在4到5月,错过这个时间点,全年粮食产量的损失无法弥补。化肥涨价和春耕抢时间,正在同时发生。

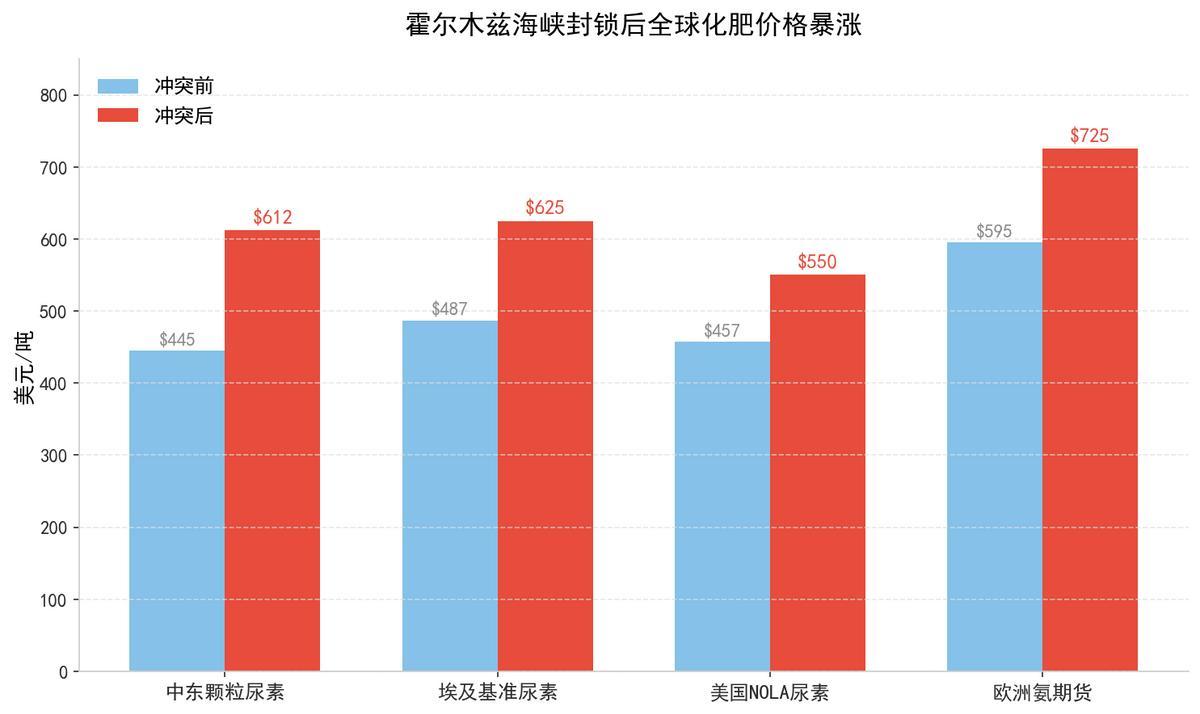

2022年是恐慌,这次是真断!

回顾2022年俄乌冲突期间的化肥危机,尿素价格一度冲到1050美元每吨的历史峰值,全球粮食市场剧烈震荡。但CRU化肥业务主管Chris Lawson指出了一个关键区别,2022年西方对俄罗斯化肥实施制裁,但制裁设有豁免通道,俄罗斯的尿素和钾肥通过第三国转口从未真正中断过。那一轮本质上是恐慌溢价推高了价格。

图源Financial Times

这次完全不同。霍尔木兹海峡宽度只有33公里,无人机袭击和军事封锁构成了物理屏障,船开不出去就是开不出去。Lawson的原话是,这次的供需冲击有可能比2022年更严重、影响范围更广,尤其是海峡受阻超过两周的话。

两次化肥危机对比:2022年恐慌溢价 vs 2026年物理断供 数据源自CRU Group

化肥市场还有一个和石油市场截然不同的特点。全球没有化肥战略储备体系,各国的化肥库存基本靠市场自发调节。石油有国际能源署协调的战略储备释放机制,化肥没有。一旦供应链断裂,市场上没有缓冲垫。

欧洲的情况也在恶化。Yara国际的首席执行官Holsether透露,公司在欧洲用于生产化肥的天然气价格从每百万英热单位10.6美元飙升到超过20美元,接近翻倍。天然气占氮肥生产成本的60%到80%,气价翻倍意味着欧洲本土氮肥产能越开越亏,根本无法填补中东断供留下的缺口。Holsether警告说,代价最终会落在最脆弱的群体身上,可能在多个地区引发饥饿。

图源卫报

藏在尿素背后的第二颗炸弹

公众的注意力被尿素价格暴涨吸引了,但更深层的风险藏在另一条供应链里。

全球45%的硫磺出口经由霍尔木兹海峡。硫磺是生产硫酸的原料,硫酸是制造磷酸二铵和磷酸一铵的核心中间品,而磷肥直接关系到作物根系发育和产量形成。

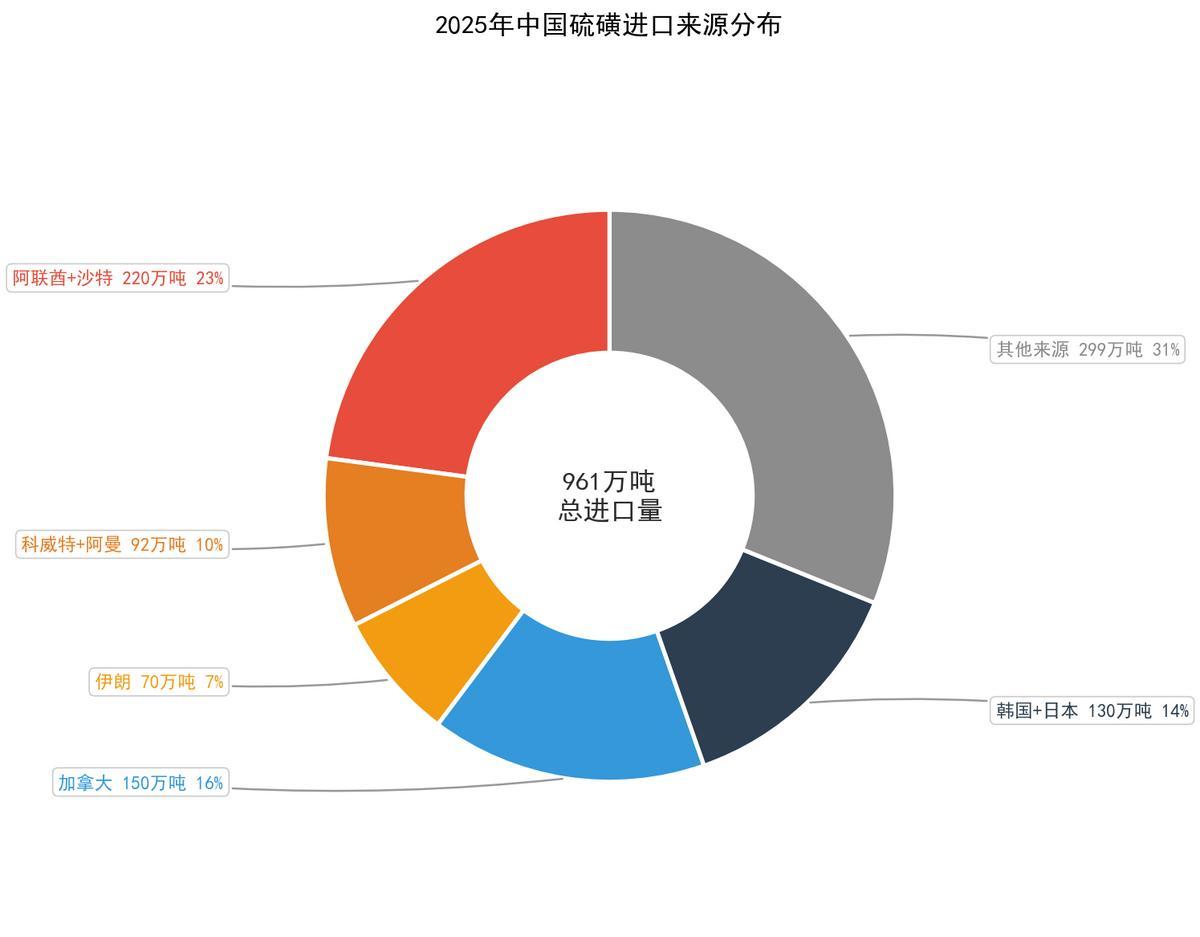

中国是全球最大的磷肥生产国,同时也是全球最大的硫磺进口国。据Argus数据,2025年中国进口硫磺961万吨,占全球海运硫磺贸易量的近四成。其中来自阿联酋、沙特、科威特、阿曼和伊朗五国的硫磺合计382万吨,占中国硫磺进口总量的约40%。

2025年中国硫磺进口来源分布 数据源自Argus Media

这意味着霍尔木兹海峡的封锁会通过一条隐蔽的链路产生二次冲击。中东硫磺断供,中国磷肥产能被压缩,而中国又是全球最大的磷肥出口国之一,下游的巴西、印度、东南亚都会受到波及。氮肥的冲击6周内就能传导到消费端,但磷肥的冲击会在3到6个月后以更猛烈的方式爆发,因为磷肥生产周期更长,库存缓冲更薄。

2024年底中国已经暂停了新的磷肥出口申请,部分原因就是硫磺成本持续走高。这次中东局势升级,等于在一个已经绷紧的链条上又加了一把力。

不过也不必过度恐慌

写到这里有必要降一降温。

中国的氮肥产能自给率超过100%,国内尿素年产能约7000万吨,远超国内需求。中国的氮肥生产主要以煤为原料,对中东天然气的直接依赖度不高。国内尿素期货最近报价在1809元每吨左右,折合约250美元,和国际市场575到650美元的价格之间存在巨大价差。

图源sunsirs

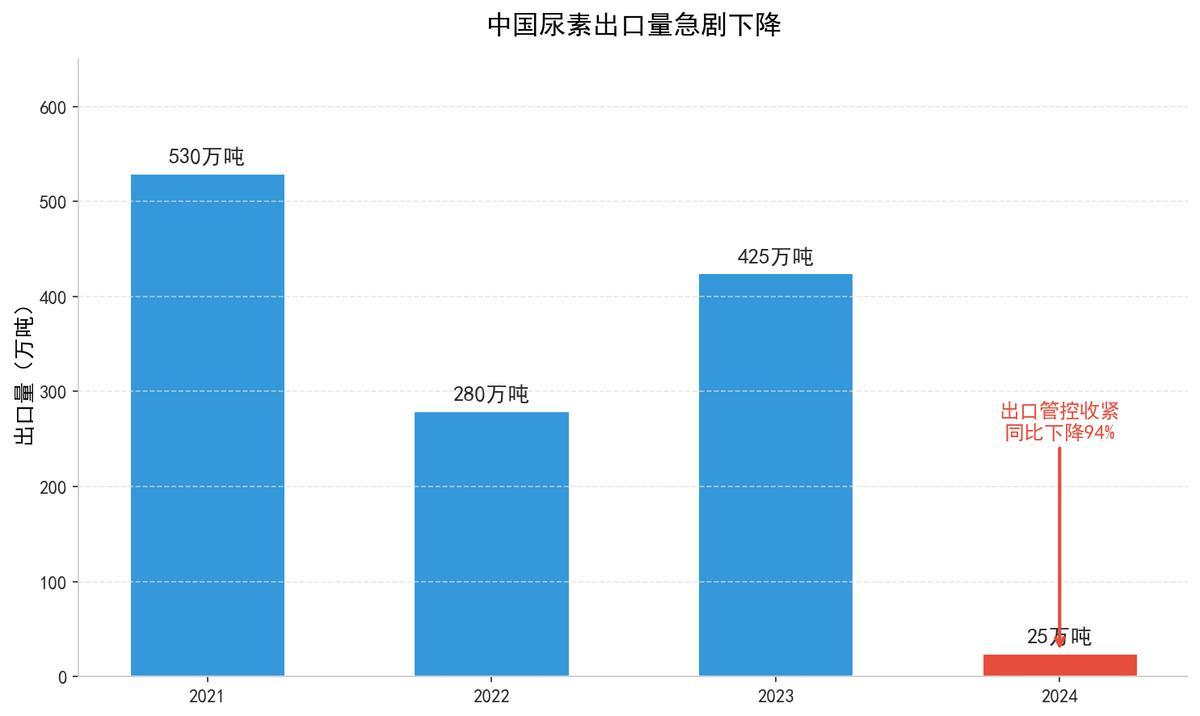

我个人的判断是,中国国内化肥供应短期内不会出现短缺。监管层对化肥出口一直保持严格管控,2024年中国尿素出口量仅25万吨,比2023年的425万吨大幅下降。这种管控力度在当前局势下大概率会继续收紧,优先保障国内春耕用肥。

中国尿素出口量急剧下降,出口管控持续收紧 数据源自海关总署、RFD TV

真正需要关注的是间接传导。国际粮价如果因为化肥危机大幅上涨,中国进口的大豆、玉米等饲料原料价格会跟着走高。中国每年进口大豆约1亿吨,进口玉米超过2000万吨,这些都是养殖业的核心饲料来源。

图源路透社

算一笔你家菜篮子的账

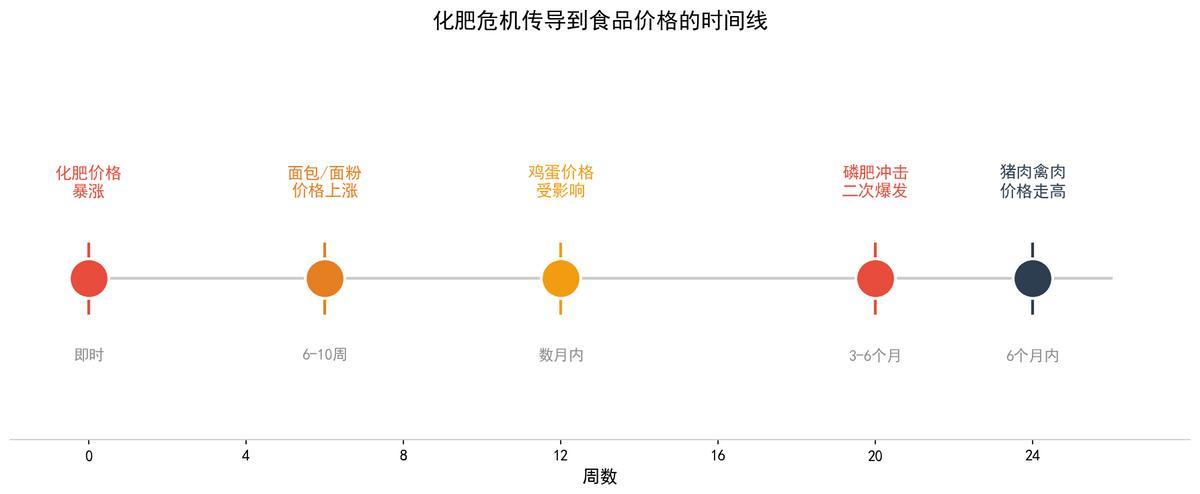

食品系统专家Raj Patel的预测是,如果供应中断持续,消费者最快6到10周内会看到面包价格上涨,数月内鸡蛋价格受影响,猪肉和禽肉价格将在6个月内走高。

化肥危机传导到食品价格时间线 数据来源金融时报

翻译成中国消费者的账本。一头猪从出生到出栏大约消耗300公斤饲料,其中玉米和豆粕占比约85%。如果饲料原料涨价10%,每头猪的养殖成本大约增加150到200元。按当前生猪出栏价14到15元每公斤计算,终端猪肉价格每斤可能上涨5毛到1块钱。

种植端的压力相对可控但也不能忽视。种一亩小麦全季大约用25公斤尿素,即使国内尿素价格跟涨20%,每亩成本增加不到10元。但如果加上磷肥和钾肥的连带涨价,一亩地总农资成本可能增加30到50元,而一亩小麦的净利润通常只有200到400元。对种粮大户来说,几百亩地加起来就是一笔不小的数目。

图源网络

一个普通三口之家,每月食品支出大约3000元。如果这轮化肥危机的传导效应在下半年充分释放,每月食品支出可能增加150到300元。具体的观察窗口是,6月前后关注面粉和食用油价格,9到10月关注猪肉和禽蛋价格。

这场危机的走向取决于霍尔木兹海峡的通航何时恢复。如果两周内局势缓和配资门户官方平台网站,化肥市场的恐慌溢价会逐步消退。但如果封锁持续超过一个月,2026年下半年的全球食品价格可能会测试2022年的历史高点。

粤友钱提示:文章来自网络,不代表本站观点。

相关文章

热点资讯